IST,

IST,

सामग्री प्रकार:

Withdrawal of Legal Tender Character of the old Bank Notes in the denominations of ₹ 500/- and ₹ 1000/- (Updated as on December 27, 2016)

कोर निवेश कंपनियां

प्रस्तावना

भारतीय रिजर्व बैंक अधिनियम, 1934 के अध्याय III बी में निहित शक्तियों के आधार पर गैर-बैंकिंग वित्तीय कंपनियों के विनियमन और पर्यवेक्षण की जिम्मेदारी भारतीय रिजर्व बैंक को सौंपी गई है। विनियामक और पर्यवेक्षी उद्देश्य इस प्रकार हैं:क) वित्तीय कंपनियों का सुदृढ़ विकास सुनिश्चित करना;ख) सुनिश्चित करें कि ये कंपनियां नीतिगत ढांचे के भीतर वित्तीय प्रणाली के एक हिस्से के रूप में कार्य करती हैं, और इस तरह से कार्य करतीं हैं कि उनके अस्तित्व और कामकाज से प्रणालीगत विचलन नहीं होता है; और किग) वित्तीय प्रणाली के इस क्षेत्र में होने वाले विकास के साथ तालमेल रखते हुए एनबीएफसी पर बैंक द्वारा की जाने वाली निगरानी और पर्यवेक्षण की गुणवत्ता बनी हुई है।पिछले कुछ वर्षों में, आरबीआई द्वारा उत्कीर्ण कुछ विशेष एनबीएफसी जैसे कोर इन्वेस्टमेंट कंपनियां (सीआईसी), एनबीएफसी- इंफ्रास्ट्रक्चर फाइनेंस कंपनियां (आईएफसी), इंफ्रास्ट्रक्चर डेट फंड- एनबीएफसी, एनबीएफसी-एमएफआई और एनबीएफसी-फैक्टर सबसे हालिया हैं।एनबीएफसी, आम जन, रेटिंग एजेंसियों, चार्टर्ड एकाउंटेंट आदि के हितों के लिए विनियामक परिवर्तनों के अंतर्निहित तर्क की व्याख्या करना और कुछ परिचालन मामलों पर स्पष्टीकरण प्रदान करना आवश्यक महसूस किया गया है। इस आवश्यकता को पूरा करने के लिए, प्रश्नों के रूप में स्पष्टीकरण और जवाब, विशिष्ट एनबीएफसी पर भारतीय रिजर्व बैंक (गैर-बैंकिंग पर्यवेक्षण विभाग) द्वारा इस आशा के साथ लाया जा रहा है कि यह विनियामक ढांचे की बेहतर समझ प्रदान करेगा।प्रणालीगत रूप से महत्वपूर्ण कोर निवेश कंपनियों (सीआईसी-एनडी-एसआई) पर अक्सर पूछे जाने वाले प्रश्नों में दी गई जानकारी आम जन की सुविधा के लिए सामान्य प्रकृति की होती है और दिए गए स्पष्टीकरण विशिष्ट एनबीएफसी को बैंक द्वारा जारी मौजूदा विनियामक निर्देशों/अनुदेशों को प्रतिस्थापित नहीं करते हैं।

कोर निवेश कंपनियां (सीआईसी)

उत्तर- सीआईसी-एनडी-एसआई एक गैर-बैंकिंग वित्तीय कंपनी है

(i) 100 करोड़ रुपये और उससे अधिक की आस्ति आकार हो

(ii) शेयरों और प्रतिभूतियों के अधिग्रहण का व्यवसाय करना और जो अंतिम लेखापरीक्षित तुलनपत्र की तारीख को निम्नलिखित शर्तों को पूरा करता है: -

(iii) समूह कंपनियों में इक्विटी शेयरों, वरीयता शेयरों, बांडों, डिबेंचर, डेट या ऋण में निवेश के रूप में अपनी निवल आस्ति का 90% से कम नहीं धारित करता है;

(iv) समूह कंपनियों में इक्विटी शेयरों में इसका निवेश (निर्गम की तारीख से 10 साल से अधिक की अवधि के भीतर अनिवार्य रूप से इक्विटी शेयरों में परिवर्तनीय सहित) इसकी निवल आस्ति का 60% से कम नहीं है जैसा कि उपर्युक्त खंड (iii) में उल्लिखित है;

(v) यह ह्रासमान होने या विनिवेश के उद्देश्य से ब्लॉक बिक्री के अलावा समूह कंपनियों में शेयरों, बांडों, डिबेंचर, डेट या ऋण में अपने निवेश में व्यापार नहीं करता है;

(vi) यह भारतीय रिजर्व बैंक अधिनियम, 1934 की धारा 45आई (सी) और 45आई (एफ) में निर्दिष्ट किसी भी अन्य वित्तीय गतिविधि को कारित नहीं करता है, सिवाय बैंक जमा, मुद्रा बाजार लिखतों, सरकारी प्रतिभूतियों, डेट और ऋण में निवेश,समूह कंपनियों को निर्गम या समूह कंपनियों की ओर से जारी गारंटियों को छोड़कर।

(vii) यह सार्वजनिक निधि स्वीकार करता है।

भारत में विदेशी निवेश

“अक्सर पूछे जानेवाले प्रश्न’ नामक यह शृंखला इस विषय पर उपयोगकर्ताओं द्वारा समान्यतः पूछे जाने वाले प्रश्नों के उत्तर सरल भाषा में देने का प्रयास है। तथापि कोई लेनदेन करने के लिए विदेशी मुद्रा प्रबंध अधिनियम, 1999 (फेमा) तथा उसके अंतर्गत बनाए गए विनियमों/ नियमों अथवा निदेशों का संदर्भ लें। इससे संबंधित मूल विनियमावली 07 नवंबर 2017 को अधिसूचित एवं समय समय पर यथासंशोधित विदेशी मुद्रा प्रबंध (भारत के बाहर के निवासी किसी व्यक्ति द्वारा प्रतिभूति का अंतरण अथवा निर्गम) विनियमावली, 2017 [जिसे समान्यतः फेमा 20(आर) नाम से जाना जाता है] के मार्फत जारी की गई है। प्राधिकृत व्यक्तियों द्वारा उसके ग्राहकों और घटकों के साथ विदेशी मुद्रा संबंधी कारोबार को कैसे संचालित किया जाएगा, ताकि संबन्धित विनियमों का अनुपालन हो सके, इसके संबंध में दिशानिर्देश भारत में विदेशी निवेश पर जारी मास्टर निदेश में दिये गए हैं।

उत्तर: जिन मार्गों के अंतर्गत विदेशी निवेश किया जा सकता है, वे निम्नानुसार हैं:

ए. स्वचालित मार्ग: फेमा 20(आर) के विनियम-16 में विनिर्दिष्ट किए गए अनुसार सभी गतिविधियों/ क्षेत्रों में सरकार अथवा भारतीय रिज़र्व बैंक के पूर्वानुमोदन के बिना स्वचालित मार्ग के अंतर्गत विदेशी निवेश अनुमत है।

बी. सरकारी अनुमोदन मार्ग: स्वचालित मार्ग के अंतर्गत कवर न की गई गतिविधियों में विदेशी निवेश के लिए सरकार का पूर्वानुमोदन आवश्यक है। सरकार के अनुमोदन के लिए आवेदन करने की विधि http://fifp.gov.in/Forms/SOP.pdf पर दी गई है।

रिटेल डायरेक्ट योजना

विप्रेषण पारिवारिक तथा राष्ट्रीय आय का एक महत्वपूर्ण स्रोत है और बाह्य वित्तपोषण का एक सबसे बड़ा स्रोत भी है। भारत के हिताधिकारी बैंकिंग तथा डाक के माध्यम से सीमापारीय आंतरिक विप्रेषण प्राप्त कर सकते हैं। बैंकों को विप्रेषण का कारोबार करने हेतु अन्य बैंकों के साथ भागीदारी करने के लिए सामान्य अनुमति है। डाक के माध्यम हेतु समान्यतः यूनिवर्सल पोस्टल यूनियन के (यूपीयू) अंतरराष्ट्रीय वित्तीय प्रणाली (आईएफ़एस) प्लैटफ़ार्म का उपयोग किया जाता है। इसके अलावा आवक विप्रेषण प्राप्त करने के लिए दो और चैनल हैं, अर्थात रुपया आहरण व्यवस्था (आरडीए) तथा धन अंतरण सेवा योजना (एमटीएसएस) जोकि देश में विप्रेषण प्राप्त करने के लिए सबसे अधिक प्रयोग में लाई जाने वाली व्यवस्था है।

ये अक्सर पूछे जानेवाले प्रश्न आरडीए तथा एमटीएसएस से संबंधित सामान्य प्रश्न है और सामान्य मार्गदर्शन के लिए इनसे संदर्भ क्यी अजाए। प्राधिकृत व्यक्ति तथा उनके घटक यदि आवश्यक हो तो विस्तृत जानकारी के लिए संबंधित परिपत्र/ दिशानिर्देश देखें।

रुपया आहरण व्यवस्था(आरडीए)

लक्षित दीर्घकालिक रिपो परिचालन (टीएलटीआरओ)

अद्ययन किया गया है: मई 28, 2021

उत्तर: हाँ। बैंकों को अपनी एचटीएम पुस्तक में टीएलटीआरओ में प्राप्त राशि के लिए निर्दिष्ट प्रतिभूतियों की मात्रा को टीएलटीआरओ की परिपक्वता तक हर समय बनाए रखना होगा।

भारतीय मुद्रा

क) मुद्रा प्रबंधन की मूल बातें

भारतीय मुद्रा का नाम भारतीय रुपया (आईएनआर) है । एक रुपया में 100 पैसे होते हैं । भारतीय रुपये का प्रतीक "₹" है । यह रूपरेखा (डिजाइन) देवनागरी अक्षर "₹" (र) तथा लैटिन के बड़े “आर/R” अक्षर के समान है जिसमें शीर्ष पर दोहरी क्षैतिज रेखा है ।

आवास ऋण

FAQs on Non-Banking Financial Companies

FOREWORD

FAQs on Non-Banking Financial Companies

FOREWORD

The Reserve Bank of India is entrusted with the responsibility of regulating and supervising the Non-Banking Financial Companies by virtue of powers vested in Chapter III B of the Reserve Bank of India Act, 1934. The regulatory and supervisory objective, is to:

- ensure healthy growth of the financial companies;

- ensure that these companies function as a part of the financial system within the policy framework, in such a manner that their existence and functioning do not lead to systemic aberrations; and that

- the quality of surveillance and supervision exercised by the Bank over the NBFCs is sustained by keeping pace with the developments that take place in this sector of the financial system.

In view of the significant growth registered by the NBFC segment during the last decade, the powers of the Bank were enhanced by amending the provisions of the Act during 1997 to facilitate regulation and supervision by RBI covering several aspects of the activities of the NBFCs. Following the amendments to Chapter IIIB of the Act, the Bank has since introduced a new regulatory framework effective January 31, 1998 which directs the focus of the regulatory-cum-supervisory attention primarily on the NBFCs which accept deposits from the public.

The changes introduced in the regulatory framework are comprehensive and broadbased and it has been felt necessary to explain the rationale underlying these changes and provide clarification on certain operational matters for the benefit of the NBFCs, members of public, rating agencies, audit profession, the different Associations of the NBFCs etc. To meet this need, this booklet in the form of questions and answers, is being brought out by the RBI (Department of Non-Banking Supervision) with the hope that it will provide better understanding of the new regulatory framework.

(V.S.N. Murty)

Chief General Manager

RESERVE BANK OF INDIA,

DEPARTMENT OF NON-BANKING SUPERVISION,

CENTRAL OFFICE,

MUMBAI

FEBRUARY 16, 1998

CONTENTS

CONTENTS

1. |

|

2. |

|

3. |

|

4. |

|

5. |

|

6. |

|

7. |

|

8. |

|

9. |

|

10. |

|

11. |

|

12. |

Extent of Regulations over NBFCs accepting public deposits and not accepting public deposits |

13. |

|

14. |

|

15. |

|

16. |

|

17. |

Registration

फेमा 1999 के तहत विदेशी देयताओं और परिसंपत्तियों (एफएलए) पर वार्षिक रिटर्न

सामान्य निर्देश

विदेशी देयताओं और परिसंपत्तियों पर वार्षिक रिटर्न (एफएलए) को फेमा 1999 (ए.पी. (डीआईआर सीरीज) दिनांक 15 मार्च, 2011 के परिपत्र संख्या 45) के तहत अधिसूचित किया गया है और इसे सभी भारतीय-निवासी कंपनियों/एलएलपी/अन्य [(सेबी पंजीकृत वैकल्पिक निवेश कोष (एआईएफ), साझेदारी फर्म, सार्वजनिक निजी भागीदारी (पीपीपी) सहित) (इसके बाद 'इकाईयों' के रूप में संदर्भित) जिन्होंने पिछले किसी भी वर्ष चालू वर्ष सहित, में प्रत्यक्ष विदेशी निवेश प्राप्त किया है और/या विदेशी निवेश किया है, द्वारा प्रस्तुत किया जाना आवश्यक है।

रिज़र्व बैंक अंतर्राष्ट्रीय मुद्रा कोष (आईएमएफ) द्वारा आयोजित समन्वित प्रत्यक्ष निवेश सर्वेक्षण (सीडीआईएस) और समन्वित पोर्टफोलियो निवेश सर्वेक्षण (सीपीआईएस) में भाग लेता है। यहां इन संस्थाओं के पिछले वित्तीय वर्ष (वित्त वर्ष) के मार्च के अंत और नवीनतम वित्तीय वर्ष के मार्च के अंत में विदेशी वित्तीय देयताओं और परिसंपत्तियों की स्थिति से संबंधित एफएलए रिटर्न से एकत्र की गई समेकित जानकारी की सूचना दी जाती है। इस जानकारी का उपयोग भारत के भुगतान संतुलन (बीओपी) और अंतर्राष्ट्रीय निवेश स्थिति (आईआईपी) के संकलन में भी किया जाता है।

गोपनीय धाराएँ

एफएलए रिटर्न के तहत एकत्र की गई इकाई-वार जानकारी को गोपनीय रखा जाता है और रिज़र्व बैंक द्वारा केवल समेकित समुच्चय ही जारी किए जाते हैं।

एफएलए रिटर्न जमा करने के लिए पात्र संस्थाएं और आवश्यकताएं

उत्तर: विदेशी देयताओं और परिसंपत्तियों (एफएलए) पर वार्षिक रिटर्न को निम्नलिखित इकाईयों, जिन्होंने पिछले वर्ष (ओं) में वर्तमान वर्ष सहित एफडीआई (प्रत्यक्ष विदेशी निवेश) प्राप्त किया है और/या विदेश में एफडीआई (अर्थात विदेशी निवेश) किया है, यानि जो अपनी तुलन पत्र में विदेशी संपत्ति या/और देनदारियां रखते हैं, द्वारा प्रस्तुत करना आवश्यक है;

-

कंपनी अधिनियम, 2013 की धारा 1(4) के तहत एक कंपनी।

-

सीमित देयता भागीदारी अधिनियम, 2008 के तहत पंजीकृत एक सीमित देयता भागीदारी (एलएलपी)।

-

अन्य [सेबी पंजीकृत वैकल्पिक निवेश कोष (एआईएफ), भागीदारी फर्म, सार्वजनिक निजी भागीदारी (पीपीपी) आदि शामिल हैं।]

देशी जमा

I . देशी जमा

विप्रेषण (धन अंतरण सेवा योजना (एमटीएसएस) तथा रुपया आहरण व्यवस्था (आरडीए))

विप्रेषण पारिवारिक तथा राष्ट्रीय आय का एक महत्वपूर्ण स्रोत है और बाह्य वित्तपोषण का एक सबसे बड़ा स्रोत भी है। भारत के हिताधिकारी बैंकिंग तथा डाक के माध्यम से सीमापारीय आंतरिक विप्रेषण प्राप्त कर सकते हैं। बैंकों को विप्रेषण का कारोबार करने हेतु अन्य बैंकों के साथ भागीदारी करने के लिए सामान्य अनुमति है। डाक के माध्यम हेतु समान्यतः यूनिवर्सल पोस्टल यूनियन के (यूपीयू) अंतरराष्ट्रीय वित्तीय प्रणाली (आईएफ़एस) प्लैटफ़ार्म का उपयोग किया जाता है। इसके अलावा आवक विप्रेषण प्राप्त करने के लिए दो और चैनल हैं, अर्थात रुपया आहरण व्यवस्था (आरडीए) तथा धन अंतरण सेवा योजना (एमटीएसएस) जोकि देश में विप्रेषण प्राप्त करने के लिए सबसे अधिक प्रयोग में लाई जाने वाली व्यवस्था है।

ये अक्सर पूछे जानेवाले प्रश्न आरडीए तथा एमटीएसएस से संबंधित सामान्य प्रश्न है और सामान्य मार्गदर्शन के लिए इनसे संदर्भ क्यी अजाए। प्राधिकृत व्यक्ति तथा उनके घटक यदि आवश्यक हो तो विस्तृत जानकारी के लिए संबंधित परिपत्र/ दिशानिर्देश देखें।

रुपया आहरण व्यवस्था(आरडीए)

समझौता निपटान और तकनीकी रूप से बट्टे खाते डालने (राइट-ऑफ) के लिए रूपरेखा

'समझौता निपटान और तकनीकी रूप से बट्टे खाते डालने (राइट-ऑफ) के लिए रूपरेखा' पर दिनांक 8 जून 2023 को जारी परिपत्र

ए. इरादतन कर्ज़ न चुकाने और धोखाधड़ी के मामलों में समझौता निपटान

नहीं। धोखाधड़ी अथवा इरादतन चूककर्ता के रूप में वर्गीकृत उधारकर्ताओं के संबंध में बैंकों को समझौता निपटान में समर्थ करने वाला उक्त प्रावधान कोई नया विनियामक निर्देश नहीं है और यह 15 वर्षों से अधिक समय से मानित विनियामक उद्देश्य रहा है। इस खंड को समर्थित करने के लिए मौजूदा निर्देश बैंकों के लिए पहले से ही उपलब्ध है, जैसा कि नीचे दिया गया है:

-

आरबीआई द्वारा अपने 10 मई 2007 को जारी पत्र के माध्यम से आईबीए को सूचित किया गया था कि, “(i) बैंक ऐसे उधारकर्ताओं के विरुद्ध चल रही आपराधिक कार्यवाही पर प्रतिकूल प्रभाव डाले बिना इरादतन चूककर्ता/धोखाधड़ी करने वाले उधारकर्ताओं के साथ समझौता निपटान कर सकते हैं; (ii) समझौता निपटान के ऐसे सभी मामलों की जांच प्रबंधन समिति/बैंकों के बोर्ड द्वारा की जानी चाहिए।”

-

इरादतन चूककर्ताओं पर 1 जुलाई 2015 को जारी मास्टर परिपत्र में ऋणदाताओं को इरादतन चूककर्ता के रूप में वर्गीकृत उधारकर्ताओं के साथ समझौता निपटान करने पर सहमत होने की परिकल्पना की गई है और कहा गया है कि ऐसे मामलों को क्रेडिट सूचना कंपनियों को सूचित करने की आवश्यकता नहीं है, बशर्ते कि, अन्य बातों के साथ-साथ, "उधारकर्ता ने समझौता की गई राशि का पूरा भुगतान कर दिया हो।"

-

धोखाधड़ी पर जारी दिनांक 1 जुलाई 2016 के मास्टर दिशानिर्देशों में धोखाधड़ी के रूप में वर्गीकृत उधारकर्ताओं के साथ समझौता निपटान का प्रावधान, इस शर्त के अधीन किया गया हैं कि, "धोखाधड़ी वाले उधारकर्ता से जुड़े किसी भी समझौता निपटान की अनुमति तब तक नहीं है जब तक कि शर्तें यह निर्धारित न करें कि आपराधिक शिकायत जारी रखी जाएगी अथवा नहीं।"

समन्वित पोर्टफोलियो निवेश सर्वेक्षण - भारत

सामान्य सूचना

समन्वित पोर्टफोलियो निवेश सर्वेक्षण (सीपीआईएस) अंतर्राष्ट्रीय मुद्रा कोष (आईएमएफ़) के तत्वावधान में आयोजित एक स्वैच्छिक डेटा संग्रह अभ्यास है। सीपीआईएस का उद्देश्य अंतर्राष्ट्रीय निवेश स्थिति (आईआईपी) में पोर्टफोलियो निवेश के आंकड़ों की गुणवत्ता में सुधार करना है - यानी इक्विटी और निवेश फंड शेयरों, दीर्घकालिक ऋण प्रतिभूतियों और लघुकालिक ऋण प्रतिभूतियों के रूप में पोर्टफोलियो निवेश संपत्तियों की होल्डिंग- सावधि ऋण प्रतिभूतियां और समकक्ष अर्थव्यवस्थाओं द्वारा इन आंकड़ों की उपलब्धता। अतः, सीपीआईएस किस-किससे सीमा पार डेटा विकसित करने के उद्देश्य का समर्थन करता है और वित्तीय अंतर्संबंधों की बेहतर समझ में योगदान देता है।

भारत वर्ष 2004 से आईएमएफ़ के वार्षिक सीपीआईएस में भाग लेना शुरू किया है। इसके बाद, G-20 डेटा गैप्स इनिशिएटिव (डीजीआई) के तहत आईएमएफ़ की सिफारिश के अनुसार, भारत वर्ष 2014 से विशेष डेटा प्रसार मानकों (एसडीडीएस) के तहत इसकी प्रतिबद्धता के अनुसार सीपीआईएस की अर्ध-वार्षिक रिपोर्टिंग करता है । भारतीय रिज़र्व बैंक, भारत की ओर से आईएमएफ़ को सीपीआईएस डेटा प्रस्तुत करता है।

गोपनीयता खंड

CPIS के तहत एकत्रित इकाई-वार जानकारी को गोपनीय रखा जाता है और केवल समेकित योग ही भारतीय रिजर्व बैंक द्वारा IMF को प्रस्तुत किए जाते हैं।

सीपीआईएस के तहत रिपोर्ट करने के लिए पात्र संस्थाएं और आवश्यकताएं

उत्तर: वर्तमान में सीपीआईएस के तहत बैंकों, म्यूचुअल फंड कंपनियों, गैर-वित्तीय कंपनियों, गैर-बैंकिंग वित्तीय कंपनियों और बीमा कंपनियों का सर्वेक्षण किया जाता है।

प्राथमिकता-प्राप्त क्षेत्र को उधार संबंधी दिशानिर्देशों के मास्टर निदेशों पर अक्सर पूछे जाने वाले प्रश्न

क) समायोजित निवल बैंक ऋण की गणना (एएनबीसी)

उत्तर: निवल पीएसएलसी बकाया (खरीदी गई पीएसएलसी घटाव(-) बेची गई पीएसएलसी) को निवल बैंक ऋण में जोड़ा जाता है, जैसा कि पीएसएल, 2020 पर मास्टर निदेश के पैरा 6 (समय-समय पर अद्यतन) में उल्लिखित है। इसके अलावा, एक पीएसएलसी अपनी समाप्ति तक बकाया रहता है (प्राथमिकता-प्राप्त क्षेत्र को उधार प्रमाणपत्र पर दिनांक 07 अप्रैल 2016 की अधिसूचना के क्रमांक ix), सभी पीएसएलसी 31 मार्च तक समाप्त हो जाएंगे और रिपोर्टिंग तिथि (अर्थात 31 मार्च) से आगे मान्य नहीं होंगे, भले ही पूर्व में उसके खरीद / बेचने की तिथि कुछ भी हो। तदनुसार, एएनबीसी में पीएसएलसी खरीद संबंधी प्रभाव में वृद्धि होती है और इसके विपरीत पीएसएलसी की बिक्री का प्रभाव एएनबीसी में कम होता है तथा पीएसएलसी की खरीद/बिक्री का निवल प्रत्येक तिमाही के लिए एएनबीसी में समायोजित किया जाता है। अतः किसी भी तिमाही में खरीदे या बेचे गए पीएसएलसी को वित्त वर्ष के अंत तक सभी बाद की तिमाहियों में ध्यान में रखना होगा, जिससे वह संबंधित है।

उत्तर: समायोजित निवल बैंक ऋण की गणना संबंधी जानकारी प्राथमिकता-प्राप्त क्षेत्र को उधार, 2020 पर मास्टर निदेश के पैरा 6 के तहत प्रदान की गई है। टीएलटीआरओ 2.0 और एसएलएफ-एमएफ (बढ़ाए गए विनियामक लाभों सहित) के तहत प्राप्त प्रतिभूतियों का अंकित मूल्य कम किया जाना है (जैसा कि पीएसएल पर मास्टर निदेश के पैरा 6.1 के 'IX' में कहा गया है)। चूंकि इन प्रतिभूतियों को एचटीएम निवेश के रूप में माना जाता है, अतः बैंकों को उन्हें एचटीएम श्रेणी के तहत गैर-एसएलआर श्रेणियों में बांड/डिबेंचर के रूप में जोड़ना होगा (जैसा कि पीएसएल पर मास्टर निदेश के पैरा 6.1 के 'X' में कहा गया है)। यह परिकल्पना की गई है कि टीएलटीआरओ 2.0 और एसएलएफ-एमएफ (बढ़ाए गए विनियामक लाभों सहित) के तहत अधिग्रहित प्रतिभूतियों के कारण प्राथमिकता-प्राप्त क्षेत्र को उधार संबंधी लक्ष्य/उप-लक्ष्यों में वृद्धि नहीं होनी चाहिए। प्रतिभूतियों (X) के अंकित मूल्य को जोड़ने और प्रतिभूतियों के अंकित मूल्य (IX) को कम करने से टीएलटीआरओ 2.0 और एसएलएफ-एमएफ (बढ़ाए गए विनियामक लाभों सहित) में निवेश के कारण एएनबीसी में कोई वृद्धि नहीं होगी।

उत्तर: i. संदर्भाधीन परिपत्र के अनुसार, एएनबीसी से अपवर्जन के लिए पात्र राशि, पात्र वृद्धिशील एफसीएनआर (बी)/ एनआरई जमाराशियों से उत्पन्न संसाधनों से दिए गए वृद्धिशील अग्रिम हैं। वृद्धिशील अग्रिम की गणना 7 मार्च 2014 को भारत में बकाया अग्रिमों और आधार तिथि (26 जुलाई 2013) के बीच के अंतर के रूप में की जाती है।

ii. संदर्भाधीन परिपत्रों के अनुसार, प्राथमिकता-प्राप्त क्षेत्र के लक्ष्य की गणना के लिए एएनबीसी से बाहर की जाने वाली राशि निश्चित रूप से सीआरआर/एसएलआर के रखरखाव से छूट के लिए पात्र वृद्धिशील एफसीएनआर (बी)/ एनआरई जमाराशियों से अधिक नहीं होगी।

iii. यदि 7 मार्च 2014 और आधार तिथि के बीच बकाया अग्रिमों की राशि में अंतर शून्य या ऋणात्मक है, तो कोई भी राशि प्राथमिकता-प्राप्त क्षेत्र को उधार देने के लक्ष्यों को प्राप्त करने के उद्देश्य से एएनबीसी से कटौती के लिए पात्र नहीं होगी।

भारत में विदेशी निवेश

उत्तर: "पूंजीगत लिखत" का तात्पर्य भारतीय कंपनी द्वारा जारी इक्विटी शेयर, डिबेंचर, अधिमनी शेयर तथा शेयर वारंटों से है।

इक्विटि शेयर: इक्विटि शेयर वे शेयर हैं जो कंपनी अधिनियम, 2013 के प्रावधानों के अनुसार जारी किए गए हैं तथा इनमें 8 जुलाई 2014 को अथवा उसके बाद जारी किए गए आंशिक रूप से प्रदत्त इक्विटि शेयर भी शामिल हैं ।

शेयर वारंट: 8 जुलाई 2014 को अथवा उसके बाद जारी किए गए शेयर वारंट को पूंजीगत लिखत माना जाएगा।

डिबैंचर : ‘डिबेंचर” शब्द का अर्थ पूर्ण रूप से, अनिवार्यतः एवं अधिदेशात्मक रूप से परिवर्तनीय डिबेंचर है।

अधिमानी शेयर: ‘अधिमानी शेयर” शब्द का अर्थ पूर्ण रूप से, अनिवार्यतः एवं अधिदेशात्मक रूप से परिवर्तनीय अधिमनी शेयर है।

दिनांक 30 अप्रैल 2007 की स्थिति के अनुसार तथा उस दिनांक तक जारी अपरिवर्तनीय/ वैकल्पिक रूप से परिवर्तनीय / आंशिक रूप से परिवर्तनीय अधिमनी शेयर तथा दिनांक 07 जून 2007 तक जारी एवं उनकी मूल परिपक्वता अवधि तक वैकल्पिक रूप से परिवर्तनीय / आंशिक रूप से परिवर्तनीय डिबेंचर को एफ़डीआई के लिए योग्य पूंजीगत लिखत माना जाएगा। दिनांक 30 अप्रैल 2007 के पश्चात जारी अ-परिवर्तनीय/ वैकल्पिक रूप से परिवर्तनीय / आंशिक रूप से परिवर्तनीय अधिमनी शेयरों तथा दिनांक 07 जून 2007 के पश्चात जारी वैकल्पिक रूप से परिवर्तनीय / आंशिक रूप से परिवर्तनीय डिबेंचरों को कर्ज़ (उधार) माना जाएगा और उन्हें विदेशी मुद्रा प्रबंध (विदेशी मुद्रा में उधार लेना एवं उधार देना) विनियमावली, 2000 के तहत जारी बाह्य वाणिज्यिक उधार संबंधी दिशा-निर्देशों का अनुपालन करना होगा।

कोर निवेश कंपनियां

कोर निवेश कंपनियां (सीआईसी)

उत्तर: मौजूदा सीआईसी जिन्हें पहले पंजीकरण से छूट दी गई थी और जिनकी आस्ति का आकार 100 करोड़ रुपये से कम है, उन्हें जैसा कि दिनांक 5 जनवरी 2011 की अधिसूचना संख्या डीएनबीएस (पीडी) 220/CGM(US)-2011 में वर्णित है, आरबीआई अधिनियम 1934 की धारा 45 एनसी के तहत पंजीकरण से छूट दी गई है, और इसलिए छूट के लिए कोई आवेदन प्रस्तुत करने की आवश्यकता नहीं है।

फेमा 1999 के तहत विदेशी देयताओं और परिसंपत्तियों (एफएलए) पर वार्षिक रिटर्न

एफएलए रिटर्न जमा करने के लिए पात्र संस्थाएं और आवश्यकताएं

उत्तर: प्रश्न 1 में उल्लिखित मानदंड का अनुपालन करने वाली इकाईयों को अनिवार्य रूप से प्रत्येक वर्ष 15 जुलाई तक इकाई के लेखापरीक्षित/अलेखा-परीक्षित खातों के आधार पर फेमा 1999 के तहत एफ़एलए रिटर्न जमा करना आवश्यक है।

भारतीय मुद्रा

क) मुद्रा प्रबंधन की मूल बातें

वैध मुद्रा वह सिक्का अथवा बैंकनोट है जो कानूनी रूप से कर्ज अथवा देयता के बदले दी जा सकती है ।

भारत सरकार द्वारा सिक्का निर्माण अधिनियम, 2011 की धारा 6 के तहत जारी सिक्के भुगतान अथवा अग्रिम के तौर पर वैध मुद्रा होंगे, बशर्ते कि उन्हें विकृत नहीं किया गया हो तथा निर्धारित वजन की तुलना में उसका वजन कम नहीं हुआ हो । एक रुपया से कम मूल्यवर्ग को छोड़कर किसी भी सिक्के को एक हजार रुपये तक की किसी भी राशि के संबंध में वैध मुद्रा माना जाएगा । पचास पैसे (आधा रुपया) का सिक्का, दस रुपये तक की राशि के लिए वैध मुद्रा होगा । किसी को भी उल्लिखित सीमा से अधिक सिक्के स्वीकार करने के लिए बाध्य नहीं किया जा सकता, किंतु स्वेच्छा से उक्त सीमा से अधिक सिक्के स्वीकार करने पर रोक नहीं है ।

भारतीय रिज़र्व बैंक द्वारा जारी प्रत्येक बैंकनोट (₹2, ₹5, ₹10, ₹20, ₹50, ₹100, ₹200, ₹500 तथा ₹2000), जब तक कि उसे संचलन से वापस न ले लिया जाए, उसमें उल्लिखित राशि के लिए भुगतान अथवा अग्रिम के तौर पर भारत में वैध होगा, तथा भारत सरकार द्वारा प्रत्याभूत होगा जो भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 26 की उप-धारा (2) के प्रावधानों के अधीन होगा । भारत सरकार द्वारा जारी ₹1 के नोट भी वैध मुद्रा होंगे । महात्मा गांधी शृंखला के अंतर्गत 08 नवंबर 2016 तक जारी किए गए ₹500 तथा ₹1000 के बैंकनोट 08 नवंबर 2016 की मध्यरात्रि से वैध मुद्रा नहीं रहे ।

आवास ऋण

बैंक द्वारा आपके आवास ऋण की पात्रता तय करते समय आपकी भुगतान क्षमता का आकलन किया जाएगा। चुकौती क्षमता आपकी मासिक प्रयोज्य (डिस्पोजेबल) / अधिशेष आय पर आधारित है, (जो बदले में कुल मासिक आय / अधिशेष घटा मासिक व्यय जैसे कारकों पर आधारित है) और अन्य कारक जैसे पति या पत्नी की आय, संपत्ति, देनदारियां, आय की स्थिरता इत्यादि। बैंक की मुख्य चिंता यह सुनिश्चित करना है कि आप आराम से समय पर ऋण का भुगतान करें और अंतिम उपयोग सुनिश्चित करें। मासिक प्रयोज्य आय जितनी अधिक होगी, उतनी ही अधिक राशि आप ऋण के लिए पात्र होंगे। आमतौर पर एक बैंक यह मानता है कि आपकी मासिक प्रयोज्य/अतिरिक्त आय का लगभग 55-60% ऋण चुकाने के लिए उपलब्ध है। हालांकि, कुछ बैंक किसी व्यक्ति की सकल आय के आधार पर ईएमआई भुगतान के लिए उपलब्ध आय की गणना करते हैं, न कि उसकी प्रयोज्य आय पर।

ऋण की राशि ऋण की अवधि और ब्याज की दर पर भी निर्भर करती है क्योंकि ये चर (प्रभावित करने वाली वस्तुएँ)आपके मासिक व्यय/बहिर्प्रवाह को निर्धारित करते हैं जो बदले में आपकी प्रयोज्य आय पर निर्भर करता है। बैंक आम तौर पर आवास ऋण आवेदकों के लिए ऊपरी आयु सीमा तय करते हैं।

लक्षित दीर्घकालिक रिपो परिचालन (टीएलटीआरओ)

भारत में सरकारी प्रतिभूति बाजार – एक प्रवेशिका

FAQs on Non-Banking Financial Companies

Registration

विप्रेषण (धन अंतरण सेवा योजना (एमटीएसएस) तथा रुपया आहरण व्यवस्था (आरडीए))

रुपया आहरण व्यवस्था(आरडीए)

समझौता निपटान और तकनीकी रूप से बट्टे खाते डालने (राइट-ऑफ) के लिए रूपरेखा

ए. इरादतन कर्ज़ न चुकाने और धोखाधड़ी के मामलों में समझौता निपटान

नहीं। क्रमशः, धोखाधड़ी पर दिनांक 1 जुलाई 2016 को जारी मास्टर दिशानिर्देश और दिनांक 1 जुलाई 2015 के इरादतन चूककर्ताओं पर जारी मास्टर परिपत्र के अनुसार, वर्तमान में धोखाधड़ी अथवा इरादतन चूककर्ताओं के रूप में वर्गीकृत उधारकर्ताओं पर लागू दंडात्मक प्रावधान अपरिवर्तित रहेंगे और उक्त दिशानिर्देश उन सभी मामलों पर लागू होंगे जहां बैंक ऐसे उधारकर्ताओं के साथ समझौता निपटान करते हैं।

ऐसे दंडात्मक प्रावधानों में अन्य बातों के साथ-साथ यह भी शामिल है कि इरादतन चूककर्ता के रूप में सूचीबद्ध उधारकर्ताओं को किसी भी बैंक/वित्तीय संस्था द्वारा कोई अतिरिक्त सुविधाएं नहीं दी जानी चाहिए और ऐसी कंपनियों (उनके उद्यमियों/प्रमोटरों सहित) को इरादतन चूककर्ताओं की सूची से अपना नाम हटाने की तारीख से पांच वर्ष की अवधि के लिए नए उद्यम स्थापित करने के लिए संस्थागत वित्त से वंचित कर दिया जाना चाहिए। इसके अलावा, धोखाधड़ी के रूप में वर्गीकृत उधारकर्ताओं को धोखाधड़ी की गई राशि के पूर्ण भुगतान की तारीख से पांच वर्ष की अवधि के लिए बैंक वित्त प्राप्त करने से वंचित कर दिया जाना चाहिए।

देशी जमा

I . देशी जमा

समन्वित पोर्टफोलियो निवेश सर्वेक्षण - भारत

सीपीआईएस के तहत रिपोर्ट करने के लिए पात्र संस्थाएं और आवश्यकताएं

उत्तर: वर्तमान में, नवीनतम वित्तीय वर्ष (एफ़वाई) के मार्च-अंत और सितंबर-अंत की स्थिति को जानने के लिए भारत में अर्ध-वार्षिक सर्वेक्षण किया जाता है।

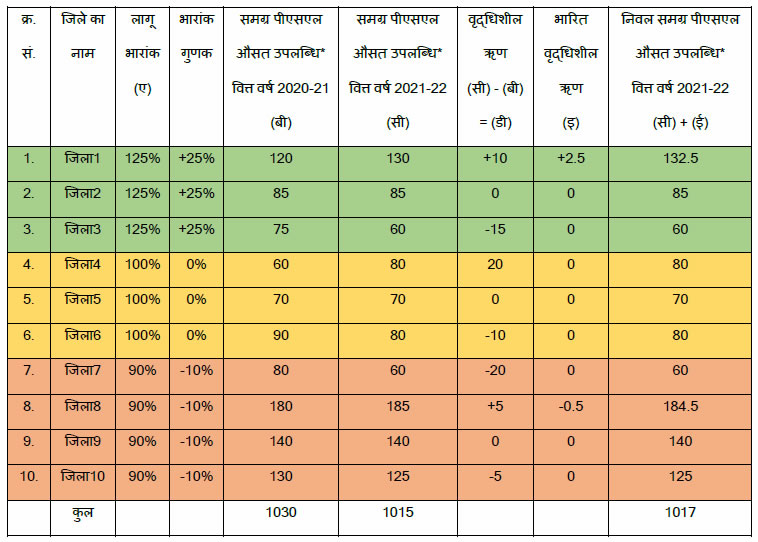

प्राथमिकता-प्राप्त क्षेत्र को उधार संबंधी दिशानिर्देशों के मास्टर निदेशों पर अक्सर पूछे जाने वाले प्रश्न

ख) पीएसएल उपलब्धि में भारांक के लिए समायोजन

उत्तर: जैसा कि "पीएसएल उपलब्धि में भारांक के लिए समायोजन" के संबंध में प्राथमिकता-प्राप्त क्षेत्र को उधार, 2020 पर मास्टर निदेश के पैरा 7 में वर्णित है, वित्त वर्ष 2021-22 से प्राथमिकता-प्राप्त क्षेत्रों के वृद्धिशील ऋण में अंतर संबंधी भारांक की गणना की जाएगी। प्रति व्यक्ति कम पीएसएल ऋण वाले चयनित 184 जिलों के लिए वृद्धिशील ऋण पर भारांक 125% और प्रति व्यक्ति उच्च पीएसएल ऋण वाले चयनित 205 जिलों के लिए वृद्धिशील ऋण पर भारांक 90% होगा। वृद्धिशील भारांक की गणना लक्ष्य/उप-लक्ष्यों पर की जाएगी। तदनुसार, आरआईडीएफ और अन्य निधियों का आवंटन कुल कमी के आधार पर किया जाएगा, जिसमें निर्धारित विभेदक भारांक के अनुसार वृद्धिशील ऋण पर की गई गणना संबंधी कमी शामिल है।

उत्तर: यदि ऋण में गिरावट होती है, तो भारांक वृद्धिशील ऋण शून्य (0) होगा। नीचे दी गई कार्यप्रणाली के अंतर्गत उन सभी जिलों के लिए विचार किया जाएगा जिनके लिए एडीईपीटी में डेटा रिपोर्ट किया गया है। बैंकों से अनुरोध है कि एडीईपीटी के तहत रिटर्न जमा करने के प्रारूप के संबंध में हमारे सांख्यिकी प्रभाग (fiddstats@rbi.org.in) से संपर्क करें, यदि इसे बैंक द्वारा अभी तक जमा नहीं किया गया है। इसके अलावा, ऊपर वर्णित कार्यप्रणाली के आधार पर, बैंकों से अपेक्षा की जाती है कि वे पीएसएलसी में ट्रेडिंग के प्रयोजन हेतु पहचान किए गए जिलों में संवितरित ऋण के लिए विभेदक भारांक के निर्धारण को ध्यान में रखते हुए वर्ष के दौरान अपनी स्वयं की पीएसएल उपलब्धि की निगरानी करें।

* क्यूपीएसए की रिपोर्टिंग तिथियों के अनुसार औसत उपलब्धि एक वर्ष की चार तिमाहियों का औसत होगा। इसी तरह की गणना अन्य पीएसएल लक्ष्यों के लिए की जाएगी।

उत्तर: भारांक निर्धारित करने के लिए जिला-वार वृद्धिशील ऋण की गणना करते समय, आंगिक ऋण अर्थात केवल बैंकों द्वारा सीधे संवितरित ऋण और जिसके लिए वास्तविक उधारकर्ता/लाभार्थी-वार विवरण बैंक की बहियों में रखा जाता है, पर विचार किया जाएगा। निम्नलिखित अनांगिक मार्गों के माध्यम से संवितरित ऋण पर वृद्धिशील भारांक के लिए विचार नहीं किया जाएगा।

- बैंकों द्वारा प्रतिभूत आस्तियों में निवेश

- प्रत्यक्ष समनुदेशन/एकमुश्त खरीद के माध्यम से आस्तियों का हस्तांतरण

- अंतर बैंक सहभागिता प्रमाणपत्र (आईबीपीसी)

- प्राथमिकता-प्राप्त क्षेत्र को उधार प्रमाणपत्र (पीएसएलसी)

- एमएफआई (एनबीएफसी-एमएफआई, सोसायटी, ट्रस्ट, आदि) को ऑन-लेंडिंग के लिए बैंक ऋण

- ऑन-लेंडिंग के लिए एनबीएफसी को बैंक ऋण

- ऑन-लेंडिंग के लिए एचएफसी को बैंक ऋण

भारत में विदेशी निवेश

उत्तर: परिवर्तनीय लिखतों की अवधि कंपनी अधिनियम, 2013 के अंतर्गत बनाए गए अनुदेशों तथा उसके तहत बनाए गए नियमों के अनुसार होगी। तथापि निवेश प्राप्तकर्ता कंपनी को यह सुनिश्चित करना चाहिए कि परिवर्तनीय पूंजीगत लिखतों की कीमत/ परिवर्तन का फॉर्मूला लिखतों के निर्गम के समय प्रारंभ में ही निर्धारित किया जाता है। परिवर्तन के समय की कीमत किसी भी स्थिति में ऐसे लिखतों के निर्गम के समय वर्तमान फेमा विनियमों के अनुसार अभिकलित उचित मूल्य से कम नहीं होनी चाहिए।

भारतीय मुद्रा

क) मुद्रा प्रबंधन की मूल बातें

बैंक नोटों को चार मुद्रणालयों में मुद्रित किया जाता है । इसमें से दो का स्वामित्व उसके निगमों –सिक्यूरिटी प्रिंटिंग एंड मिंन्टिंग कॉर्पोरेशन ऑफ इंडिया लिमिटेड (एसपीएमसीआईएल) के माध्यम से भारत सरकार के पास है, तथा दो का स्वामित्व उसके पूर्ण स्वामित्व वाली अनुषंगी संस्था, भारतीय रिज़र्व बैंकनोट मुद्रण प्राइवेट लिमिटेड (बीआरबीएनएमपीएल) के माध्यम से भारतीय रिज़र्व बैंक के पास है । एसपीएमसीआईएल की मुद्रा प्रेस नासिक (पश्चिमी भारत) तथा देवास (मध्य भारत) में स्थित हैं । बीआरबीएनएमपीएल की दो प्रेस मैसूर (दक्षिण भारत) तथा सालबोनी (पूर्वी भारत) में स्थित हैं ।

सिक्कों की ढलाई एसपीएमसीआईएल के स्वामित्व वाली चार टकसालों में की जाती है । ये टकसाल मुंबई, हैदराबाद, कोलकाता तथा नोएडा में स्थित हैं । भारतीय रिज़र्व बैंक अधिनियम की धारा 38 के अनुसार संचलन हेतु सिक्के सिर्फ भारतीय रिज़र्व बैंक के माध्यम से जारी किए जाते हैं ।

आवास ऋण

लक्षित दीर्घकालिक रिपो परिचालन (टीएलटीआरओ)

कोर निवेश कंपनियां

कोर निवेश कंपनियां (सीआईसी)

उत्तर: नहीं, मौजूदा सीआईसी जिन्हें पहले पंजीकरण से छूट दी गई है और जिनकी आस्ति का आकार 100 करोड़ रुपये से कम है, उन्हें जैसाकि, दिनांक 5 जनवरी, 2011 की अधिसूचना संख्या डीएनबीएस.(पीडी) 220/सीजीएम (यूएस)-2011 में वर्णित है पंजीकरण से छूट दी गई है। इसलिए उन्हें किसी भी लेखा परीक्षक से इस आशय का प्रमाण पत्र प्रस्तुत करने की आवश्यकता नहीं है कि वे अधिसूचना की आवश्यकताओं का अनुपालन करते हैं।

भारत में सरकारी प्रतिभूति बाजार – एक प्रवेशिका

विप्रेषण (धन अंतरण सेवा योजना (एमटीएसएस) तथा रुपया आहरण व्यवस्था (आरडीए))

रुपया आहरण व्यवस्था(आरडीए)

FAQs on Non-Banking Financial Companies

Registration

फेमा 1999 के तहत विदेशी देयताओं और परिसंपत्तियों (एफएलए) पर वार्षिक रिटर्न

एफएलए रिटर्न जमा करने के लिए पात्र संस्थाएं और आवश्यकताएं

उत्तर: नियत तारीख (प्रत्येक वर्ष की 15 जुलाई) को या उससे पहले रिटर्न दाखिल न करने को फेमा का उल्लंघन माना जाएगा और फेमा के उल्लंघन के लिए जुर्माना खंड लगाया जा सकता है। जुर्माना खंड के बारे में अधिक जानकारी के लिए, कृपया नीचे दिए गए लिंक को देखें:

देशी जमा

I . देशी जमा

समझौता निपटान और तकनीकी रूप से बट्टे खाते डालने (राइट-ऑफ) के लिए रूपरेखा

ए. इरादतन कर्ज़ न चुकाने और धोखाधड़ी के मामलों में समझौता निपटान

नहीं। धोखाधड़ी पर दिनांक 1 जुलाई 2016 को जारी मास्टर दिशानिर्देश और दिनांक 1 जुलाई 2015 को इरादतन चूककर्ताओं पर जारी मास्टर परिपत्र के अनुसार, जैसा कि ऊपर (2) में उल्लिखित है, धोखाधड़ी अथवा इरादतन चूककर्ता के रूप में वर्गीकृत उधारकर्ताओं के संबंध में लागू दंडात्मक उपायों पर प्रतिकूल प्रभाव डाले बिना, समझौता निपटान के सामान्य मामलों के लिए कूलिंग अवधि को एक सामान्य निर्धारण के रूप में प्रस्तुत किया गया है।

समन्वित पोर्टफोलियो निवेश सर्वेक्षण - भारत

सीपीआईएस के तहत रिपोर्ट करने के लिए पात्र संस्थाएं और आवश्यकताएं

उत्तर: हां, क्योंकि एआईएफ को गैर-बैंकिंग वित्तीय संस्थानों के अंतर्गत माना जाता है।

प्राथमिकता-प्राप्त क्षेत्र को उधार संबंधी दिशानिर्देशों के मास्टर निदेशों पर अक्सर पूछे जाने वाले प्रश्न

ग) कृषि

उत्तर: पीएसएल दिशानिर्देश गतिविधि और लाभार्थी विशिष्ट हैं और संपार्श्विक के प्रकार पर आधारित नहीं हैं। इसलिए कृषि गतिविधियों को संचालित करने के लिए व्यक्तियों / व्यवसायों को दिए गए बैंक ऋण केवल इस तथ्य के कारण कि अंतर्निहित आस्ति स्वर्ण आभूषण/गहने आदि हैं, वे स्वतः ही प्राथमिकता-प्राप्त क्षेत्र के वर्गीकरण के लिए अपात्र नहीं हो जाते हैं। तथापि, यह नोट किया जाए कि दिनांक 07 फरवरी 2019 के एफआईडीडी परिपत्र और समय-समय पर किए गए अद्यतन के अनुसार यह सूचित किया गया है कि बैंक ₹1.6 लाख तक के कृषि ऋणों के लिए मार्जिन आवश्यकताओं में छूट दे सकते हैं। अतः बैंक को कृषि संबंधी गतिविधि के संचालन हेतु वित्त-मान और ऋण आवश्यकता के आकलन के आधार पर ऋण देना चाहिए न कि केवल स्वर्ण के रूप में उपलब्ध संपार्श्विक के आधार पर। इसके अलावा, जैसा कि पीएसएल के तहत सभी ऋणों पर लागू होता है, बैंकों को यह सुनिश्चित करने के लिए उचित आंतरिक नियंत्रण और प्रणाली स्थापित करनी चाहिए कि प्राथमिकता-प्राप्त क्षेत्र के तहत दिए गए ऋण स्वीकृत उद्देश्यों के लिए हैं और अंतिम उपयोग की निरंतर निगरानी की जाती है।

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

पृष्ठ अंतिम बार अपडेट किया गया: दिसंबर 10, 2022